Társadalombiztosítással mindnyájunknak rendelkeznie kell, hiszen ez a feltétele annak, hogy többek között díjmentes orvosi szolgáltatást, támogatott árú gyógyszereket vehessünk igénybe, vagy épp táppénzben részesülhessünk.

A társadalombiztosítással rendelkezők számára nemcsak az egészségügyi szolgáltatások érhetők el, hanem ez a biztosítottság az alapja például a nyugdíjnak vagy az álláskeresési járadéknak, de még a gyermekgondozási díjnak is.

Az elérhető ellátások köre széles, egy nagyon komplex fogalomkörrel van dolgunk. Éppen ezért nem meglepő, hogy számos kérdés merül fel azzal kapcsolatban, hogy kinek mennyi társadalombiztosítást (TB-t) kell fizetnie, és ezért cserébe milyen ellátásokra lesz jogosult.

Van különbség az igénybe vehető szolgáltatások körében, ha több tízezret fizetünk erre munkavállalóként havonta, vagy ha csupán a havi 8.000 forintos egészségügyi hozzájárulást „tesszük bele a közösbe”?

Mi a helyzet a katás vagy az ekhós vállalkozókkal? Biztosítottnak számít-e egy kismama? Mekkora védelmet jelent a társadalombiztosítás, és mit tehetünk, ha ez számunkra nem elegendő? Ilyen és ehhez hasonló kérdésekre keressük a választ cikkükben. Kezdjünk is neki!

Társadalombiztosítási alapfogalmak

Az államháztartás ugyanúgy néz ki, mint egy család háztartási naplója: vannak bevételek, illetve kiadások, és az állam pénzügyi tervvel is rendelkezik, amely alapján tud gazdálkodni.

Bevételei leginkább az állampolgárok által befizetett összegekből vannak. Mindennek az az alapja, hogy kölcsönösen elfogadjuk: bárki kerülhet nehéz helyzetbe, és teljesen biztos, hogy életünk során nekünk magunknak is szükségünk lesz a társadalom védőhálójára, gondoljunk csak a táppénzre vagy a nyugdíjra.

Az állam pedig nem tudna önmagától gondoskodni azokról a polgárairól, akik nem aktív keresők, hiszen az államnak alapból nincs pénze – bevételei azoktól a lakosoktól származnak, akik jövedelemmel rendelkeznek, és abból járulékokat fizetnek be.

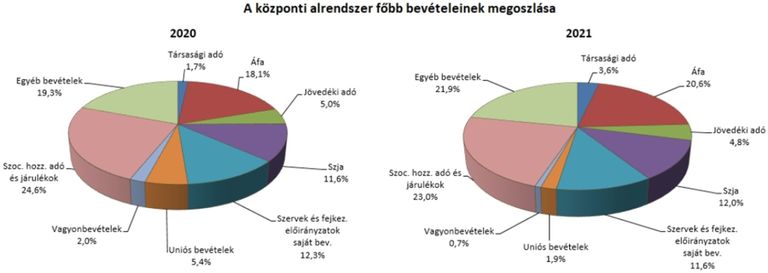

Az alábbi ábrán láthatjuk az államháztartás bevételeinek megoszlását, amelyből kitűnik, hogy a járulékok, adók köre milyen nagy szeletet is hasít ki az állam számára rendelkezésre álló keretből. (Ezt a keretet az állam rendszerint tágítani is kényszerül különböző hitelekkel, és az államháztartási hiány fogalmát is jól ismerjük, ami azt jelenti, hogy az adott időszak alatt többet költött, mint amennyi a rendelkezésére állt).

A bevételek nagy részét a lakosság és a Magyarországon működő vállalkozások által befizetett járulékok teszik ki. A vállalkozások adót fizetnek többek között a bevételeik után, de ugyanígy az állampolgárok bevételeinek egy részét az állam ugyancsak központosítja, majd az összegyűlt összeget szétosztja szociális ellátások formájában az arra rászoruló (pl. állást kereső) vagy jogosulttá váló (pl. nyugdíjas) polgárai között.

De nemcsak a bevételekből való levonással adunk pénzt az államnak: adót mindenki fizet, ha úgy vesszük, akár még a kisgyermek fogyasztása révén is, hiszen a neki vásárolt termékeken áfa van, vagyis az érte fizetett összeg egy része is az államnak megy.

Természetesen az állampolgári adók legnagyobb részét az aktív keresők fizetik meg jövedelmükből. A társas vállalkozók társasági adót, az egyéni vállalkozók vállalkozói SZJA-t (személyi jövedelemadót) és osztalékalapot fizetnek bevételük után, vagy havonta fix összeget (tételes adó) rónak le az államnak. A munkaviszonnyal rendelkezők esetében pedig a bruttó fizetésből levonják mindazt, amit az államnak kell befizetni, és már csak a levonás utáni, nettó összeg érkezik munkabérként a bankszámlákra.

A befizetéseink aztán egy nagy kalapba kerülnek, ahonnan az állam újra tudja osztani. Így például munkaerőpiaci járulékot azért fizetünk, hogy ha netán munkanélkülivé válnánk, akkor kaphassunk álláskeresési járadékot. Amíg viszont ez a helyzet nem áll fenn, addig a befizetett járulékunkból folyósítják azoknak a polgártársainknak a járadékot, akik csak ennek segítségével tudják fenntartani a létüket.

De pontosan milyen járulékokat fizetünk és mire? A következőkben ezt nézzük meg.

Mire, mennyit vonnak le a fizetésünkből?

Ha munkaviszonyban állunk egy céggel vagy az állammal (pl. közalkalmazotti, közszolgálati jogviszonyban), akkor a bruttó munkabérből először is levonják a 15%-os személyi jövedelemadót (szja), amelyet a közkiadásokra fordítanak (közpénz), majd pedig a különböző járulékokat, amelyeket arra gyűjtenek össze, hogy az állampolgárokat segítsék belőle sérülékeny élethelyzetben. 2020. július 1-től átalakult a járulékok rendszere, és egyetlen járulékká olvadt össze négy különböző:

- a nyugdíjjárulék (10%);

- a munkaerőpiaci járulék (1,5%);

- a természetbeni egészségbiztosítási járulék, amelynek mértéke a jövedelem 4%-a;

- és a 3%-os pénzbeli egészségbiztosítási járulék;

Az ezeket magában foglaló új járulék neve társadalombiztosítási járulék (tb-járulék), mértéke a fenti járulékok összege, vagyis 18,5%. Az állam, a korábbi gyakorlattal szemben, a pénzt már nem előre külön területekre bontva szedi be. A „négy zsebből egy lett”, vagyis egy helyre gyűlik össze az összes olyan befizetett összeg, amelyet azért cserébe adunk, hogy baj esetén vagy idős korunkban is biztonságban lehessünk.

Ez csak úgy lehetséges, ha a közösségre támaszkodunk, és amikor elgyengülünk, van körülöttünk megtartó erő. A társadalombiztosítás tehát egyfajta „szerződés”: fizetjük a járulékokat, amelyek a társadalom arra rászoruló tagjait segítik, cserébe bennünket is segít majd a társadalom, ha nekünk lesz szükségünk rá. Gyakorlatilag úgy működik, mint egy kockázati biztosítás: nem feltétlenül következik be az adott esemény, ám ha igen, akkor a fizetett díjjal (jelen esetben: járulékokkal) jogosulttá válunk az adott anyagi segítségre.

A társadalombiztosítással így a szociális biztonsághoz, valamint a testi és lelki egészséghez való jogunkat tudjuk érvényesíteni. Ennek fejében a társadalombiztosítási járulékot olyan kockázatokra, helyzetekre fizetjük, amelyek mindannyiunk életében előfordulnak vagy előfordulhatnak, vagyis a korábban felsorolt járulékok által lefedett területekre:

- Nyugdíjas korunkra: a jövedelmünk 10%-a nyugdíjjárulék, amelyből a jelenlegi nyugdíjasok járadékait folyósítják. Cserébe – elméletileg – ha elérjük a nyugdíjkorhatárt, mi is megkapjuk az akkor aktív keresők jövedelméből finanszírozott nyugdíjat.

- Munkanélküliség esetére: korábban munkaerőpiaci járulékként, most a társadalombiztosítási járulék egy részeként fizetünk azért, hogy ha munkanélkülivé válunk, akkor álláskeresési járadékban (korábban: munkanélküli segély) részesülhessünk.

- Természetbeni egészségbiztosításra: cserébe gyógyítást, kezelést kapunk egészségünk megrendülése esetén. Ide tartozik az orvosi ellátás, kórházi kezelés, a gyógyszerellátás vagy a különböző szűrővizsgálatok.

- Pénzbeli egészségbiztosításra: a társadalombiztosítási járulék egy részét azért fizetjük, hogy adott élethelyzetben pénzbeli jutattásban részesüljünk. Ilyen pénzbeli ellátás a táppénz, de a csecsemőgondozási díj (CSED), vagy a rokkantsági ellátás is.

Ezek természetesen csak alapellátások, ma azonban már lehetőségünk van arra, hogy ezt a védelmi hálót kiterjesszük. Egészségügyi ellátást például az államin túl magánegészségügyi szolgáltatóknál is igénybe vehetünk. A szükséges vizsgálatok elvégzését pedig jutányosabb áron vehetjük igénybe, ha van magánorvosi biztosításunk: a rendszeresen fizetett díjért cserébe baj esetén külön térítés nélkül vehetjük igénybe a különböző magánegészségügyi szolgáltatásokat. De nagyobb baj (rokkantság, baleset) esetén pénzbeli juttatásban, egyszeri nagyobb összegben vagy rendszeres járadékban is részesülhetünk, amennyiben összegtérítéses egészségbiztosítással, életbiztosítással, balesetbiztosítással rendelkezünk. A nyugdíjunkról pedig a különböző nyugdíj-előtakarékossági megoldásokkal gondoskodhatunk.

A fizetésünkből tehát a fenti élethelyzetekre, kockázatokra levonják a 18,5%-os társadalombiztosítási járulékot is a 15%-os személyi jövedelemadón felül, ígyvégeredményben fizetésünk 33,5%-a az államé. Ezért cserébe viszont:

- egy ország állampolgáraiként élhetünk a közpénzből finanszírozott lehetőségekkel (például oktatás) – ehhez személyi jövedelemadónkkal járulunk hozzá;

- sérülékeny élethelyzet esetén természetbeni vagy pénzbeli segítséget kapunk – erre pedig a társadalombiztosítási járulék megfizetésével szerzünk jogot.

Az egészségbiztosítási alap

A befizetett társadalombiztosítási járulék egészségbiztosítási része az Egészségbiztosítási Alap „nagy kalapjába” kerül, az állam ebből fedezi a biztosítottak számára szükséges, egészségügyhöz kapcsolódó kiadásokat.

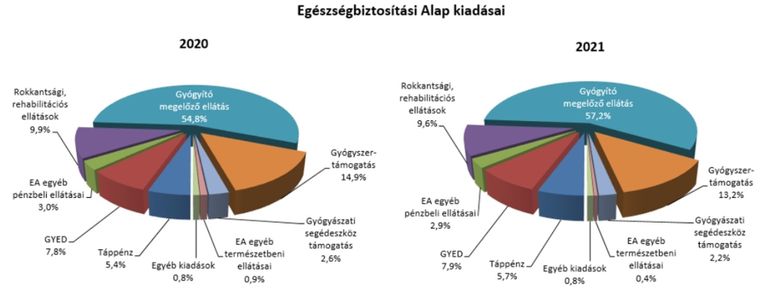

Az alábbi ábrán a 2020–2021-es kiadások eloszlása tanulmányozható:

Ahogy az a fenti ábrán látható, a gyógyító, megelőző eljárások teszik ki az egészségügyi költségek legnagyobb részét – az összes kiadás több mint felét jelentik.

Nem csoda: egyetlen műtét is milliókba kerül, hiszen számos ember munkája van mögötte, drága orvostechnikai eszközök szükségesek hozzá. Ráadásul a gyógyítással kapcsolatos kiadásoknak nemcsak a mértéke magas, de jóval többen is vesznek igénybe egy orvosi vizsgálatot, mint például rokkantsági támogatást.

Ha nem vagyunk biztosítottak és nem rendelkezünk semmilyen magán egészségbiztosítással sem, akkor ezeket az ellátásokat csak térítés ellenében vehetjük igénybe. Az Egészégbiztosítási Alap kiadásainak fényében minden bizonnyal igencsak magas áron.

Miért kell társadalombiztosítással rendelkezni?

Amennyiben rendelkezünk társadalombiztosítással, jogosultak leszünk – az álláskeresési járadékon és a nyugdíjon túl, maradva témánknál: – az egészségügyi szolgáltatás díjmentes igénybevételére (például egy sürgősségi ellátásnál) és táppénzre vagy például gyermekgondozási díjra is.

A társadalombiztosítási járulékért cserébe ugyanis az alábbi egészségügyi szolgáltatásokat és juttatásokat (közgyógyellátásokat) kapjuk.

Természetbeni egészségügyi szolgáltatások

- Orvosi kezelések: a diagnosztikai vizsgálatok, orvosi kezelések, műtétek, a beavatkozásokért így nem kell külön fizetnünk.

- Gyógyszerellátás: társadalombiztosítással a gyógyszerek a piaci ár töredékébe kerülnek (hozzájutnunk a tb-támogatott, így jóval kedvezőbb árú gyógyszerekhez is).

- Kórházi ellátás: a kórházban töltött napokért és az ott végzett vizsgálatokért sem kell fizetnünk.

- Fogászati ellátás: ha biztosítottak vagyunk, az ellátásért nem kell fizetnünk.

- Megelőző vizsgálatok: így nem kell jelentős összegeket kifizetnünk egy-egy szűrővizsgálatért.

- Otthoni szakápolás: adott helyzetben ingyenes otthoni ápolást vehetünk igénybe.

Pénzbeli egészségügyi juttatások

Az alábbiakra is jogosultak vagyunk társadalombiztosítási jogviszony birtokában:

- táppénz, baleseti táppénz;

- csecsemőgondozási díj (CSED);

- gyermekgondozási támogatás (GYET);

- gyermekgondozási segély (GYES);

- baleseti járadék;

- rokkantsági ellátás;

- rehabilitációs ellátás.

Ahogy látjuk, a fenti juttatások és szolgáltatások számos élethelyzetben segítenek, melyek összefoglalva a következők:

- gyermekvállalás;

- betegség;

- baleset;

- megváltozott munkaképesség.

Ezek olyan szituációk, melyekben nincs lehetőségünk jövedelemre szert tenni, ám cserébe azért, mert korábban saját magunk is hozzájárultunk a közös kasszához, valamint mert ugyanezt mások is megteszik, az államtól kapunk valamilyen segítséget, melynek hála nem kerül veszélybe a megélhetésünk.

Mindennek fejében fizetjük a társadalombiztosítási járulékot, ha munkaviszonyból származó jövedelmünk van. Ám mi a helyzet akkor, ha nem egy már nettósított bér érkezik hozzánk? Hogyan tudunk bekerülni a társadalombiztosítási körbe, ha nem vonnak tőlünk társadalombiztosítási járulékot?

A következőkben megvizsgáljuk, hogy kik számítanak biztosítottnak, és hogyan lehet munkaviszonyon kívüli jövedelem esetén is társadalombiztosításunk.

A biztosítottak köre

Biztosítottnak számítunk, ha a jövedelmünkből levonják a társadalombiztosítási járulékot, vagy ha külön megfizetjük az ún. egészségügyi szolgáltatási járulékot. Ezekben az esetekben részesei lehetünk a társadalombiztosítás egészségbiztosítási részének. Azonban felmerül a kérdés, hogy mi van a munkanélküliekkel vagy például a GYES-en lévőkkel!

Ahogy már említettük, a munkaviszonyban dolgozók eleve nettósítva kapják meg a jövedelmüket, vagyis abból a társadalombiztosítási járulék még a kifizetés előtt levonásra kerül, így mind a természetbeni, mind a pénzbeli egészségbiztosítási szolgáltatásra jogosultak, vagyis az orvosi kezelések ingyenesek, szükség esetén az érintettek pedig például táppénzben is részesülhetnek.

Azok a munkanélküliek, akik álláskeresési járadékra jogosultak, szintén biztosítottnak számítanak, mivel tb-fizetési kötelezettségüket az állam a munkanélküliség idején átvállalja. A természetbeni egészségügyi szolgáltatásokra és egyes pénzbeli ellátásra így jogosultak maradnak. CSED-re például az álláskereső kismama is igényt tarthat, ha a gyermek születése előtti 2 éven belül legalább 365 biztosítotti nappal rendelkezik, táppénzre viszont értelemszerűen nincs lehetőség álláskeresési járadék folyósítása alatt.

A CSED-et a gyermek születését követő 168. napig folyósítják, mértéke 2021. június végétől a bruttó fizetés 100%-a. Ebből csak a jövedelemadót vonják le, a társadalombiztosítási járulékot viszont nem, így a gyermekvállalás előtt kézhez kapott keresetnél nagyobb összeg érkezik a családi kasszába. A CSED-en lévő szülő vagy gondozó viszont biztosítottnak számít, társadalombiztosítási járulékát a CSED idejére az állam vállalja át. A CSED alatt a csecsemőápolási díjon kívül kizárólag a természetbeni egészségbiztosítási szolgáltatásokra vonatkozik a jogosultság.

A gyermekgondozási díj (GYED) a CSED után jár a gyermek 2 éves koráig, ha a szülő a gyermek születését megelőző két éven belül 365 napon át biztosított volt. A GYED összege a jövedelem 70%-a (de nem lehet magasabb a mindenkori minimálbér kétszeresének 70%-ánál, ami 2021-ben bruttó 234.360 Ft-ot jelent). A GYED-ből sem vonják le a társadalombiztosítási járulék egészségügyi és munkaerőpiaci részét, a 10% nyugdíjjárulékot viszont igen (vagyis nem az összevont társadalombiztosítási járulékkal terhelik meg az összeget, hanem csak a 10% nyugdíjjárulékkal). A GYED ugyanúgy biztosítotti jogviszonyt jelent, mint a CSED, ahol az adott juttatáson kívül a természetbeni egészségbiztosítási szolgáltatásokra vonatkozik a jogosultság.

A gyermekgondozási segély (GYES) a gyermek 2–3 éves kora között vehető igénybe, illetve a gyermek születésétől GYES-t kapnak azok is, akik – megfelelő idejű biztosítotti jogviszony vagy munkaviszony híján – nem jogosultak CSED-re és GYED-re. A GYES összege 28.500 Ft, amelyből még levonnak 10% nyugdíjjárulékot. Társadalombiztosítási járulékot tehát itt sem vonnak, alanyi jogon azonban jár a természetbeni egészségbiztosítási szolgáltatások igénybevétele.

A nyugdíjasok, gyermekek és tanulók szintén alanyi jogon részesülhetnek a természetbeni egészségbiztosítási szolgáltatásokban, pénzbeli szolgáltatást azonban – értelemszerűen – nem vehetnek igénybe.

A vállalkozók is biztosítottnak számítanak, hiszen a főállású egyéni vagy társas vállalkozóknak is kötelező fizetni a járulékokat:

- a 15%-os személyi jövedelemadót;

- a 18,5%-os társadalombiztosítási járulékot;

- a 15,5% szociális hozzájárulási adót;

- és a 1,5%-os szakképzési hozzájárulást.

Mivel jövedelmük folyamatosan változik, a járulékokat meg lehet fizetni ugyan a vállalkozásból kivont jövedelem (tagi jövedelem vagy vállalkozói kivét) után is, de meghatároztak egy úgynevezett minimum járulékalapot is. Ez azt jelenti, hogy a különböző járulékokat egy feltételezett bevétel után kell megfizetni (ez a minimálbér vagy a garantált bérminimum adott százaléka), egyedül a személyi jövedelemadót kötelező a tényleges bevételhez mérten teljesíteni. A járulékokat minden hónap 12. napjáig kell befizetniük. Cserébe mind természetbeni, mind pénzbeli egészségbiztosítási szolgáltatásra jogosulttá válnak a járulékfizető vállalkozók, így például táppénzt is kaphatnak.

Kissé eltér a helyzet az egyszerűsített közteherviselési hozzájárulás, vagyis az ekhós adózás esetében. A kedvező adózás ugyanis nem a teljes jövedelemre vonatkozik – a bevétel egy adott (jellemzően a minimálbérnek megfelelő) részének kötelező a hagyományos adózás alá esnie. Így bár jogosulttá válnak a pénzbeli egészségbiztosítási szolgáltatásokra is, a táppénz összegét csak a minimálbérre vetítve állapítják meg, az ekhósan adózott jövedelemrészt nem veszik figyelembe.

A főállású katás vállalkozók által befizetett tételes adó része a társadalombiztosítási járulék is, így a katás vállalkozók mind a természetbeni, mind a pénzbeli egészségbiztosítási szolgáltatásra jogosultak. Esetükben a táppénz alapja 102.000 Ft, illetve az emelt összegű kata-adózóknál 170.000 forint.

Mellékállású katások esetében a társadalombiztosítási járulék a főállás jövedelméből kerül levonásra, így a munkaviszony alapján válnak biztosítottá, valamint jogosulttá a különböző szolgáltatásokra.

Kik nem biztosítottak, és mi ilyenkor a teendő?

Ha sem munkaviszonnyal nem rendelkezünk, sem vállalkozóként bevétellel, és alanyi jogon (GYES, nyugdíj, munkanélküliség) sem jár a társadalombiztosítás, akkor magunknak kell gondoskodnunk arról, egy meghatározott összeg havonta történő befizetésével.

A szóban forgó összeget egészségügyi szolgáltatási járuléknak nevezzük, amelynek 2021-ben 8.000 forint az összege, tört hónapban pedig napi 270 Ft kiszámításával állapítják meg. Ennek befizetésével igénybe vehetjük a természetbeni szolgáltatásokat. A pénzügyi szolgáltatásokra természetesen nem leszünk jogosultak, hiszen ha nincs jövedelmünk, akkor például táppénzre sem mehetünk.

Ennek a havi összegnek a befizetését azonban nem érdemes elmulasztani: ha a felhalmozott tartozás egy meghatározott szintet (6 hónapnyi járulék) meghalad, akkor a TAJ kártyánkat inaktiválják.

Ha érvénytelen a TAJ-kártyánk, akkor bármilyen egészségügyi szolgáltatást – legyen az egy egyszerű orvosi vizsgálat vagy egy összetett műtét – csak térítés ellenében vehetünk igénybe.

2021. februárja előtt volt lehetőség az elmaradt járulék utólagos befizetésére, az új szabályok értelmében azonban már mindenképp ki kell fizetnünk az adott szolgáltatást: ha például kénytelenek lennénk igénybe venni egy sürgősségi ellátást, akkor utólag annak díját meg kell fizetnünk. A szolgáltatás költsége (ami akár 750.000 forint is lehet), valamint az elmaradt járulékok behajtandó köztartozásnak számítanak.

Halasztható orvosi ellátást pedig nem is vehetnénk igénybe. Sem szűrővizsgálatra, sem egy epeműtétre nem lenne lehetőségünk állami keretek között.

Természetesen, ha elveszítjük a munkánkat, kapunk némi türelmi időt az egészségügyi szolgáltatási járulék befizetésére. A munkánk megszűnésével egyben a társadalombiztosításunk is megszűnt, ám 45 napig még biztosítottnak számítunk (ha a megszűnés előtt megszakítás nélkül volt legalább 45 napig társadalombiztosításunk).

Ez után a 45 nap után azonban megszűnik az egészségügyi szolgáltatásra való jogosultságunk.

A 8.000 forintos járulékot minden hónap 12-éig kell megfizetni a NAV Egészségügyi szolgáltatási járulékbeszedési számlájára. Ezt megtehetjük átutalással, csekken vagy POS-/VPOS-fizetéssel.

Uniós szabályként egy EU-s állampolgárnak egyszerre csak egy országban lehet társadalombiztosítása. Ha ez külföldi társadalombiztosítás, mert az adott munkahely külföldi székhelyű, akkor a munkavállalót az alapján a biztosítás alapján kell ellátni mind külföldön, mind pedig itthon. Ugyanez vonatkozik a nálunk élő külföldi munkavállalókra: a biztosításuk lehet akár az anyaországukban, akár nálunk, mindenképp biztosítottnak számítanak, és jár számukra a magyar egészségbiztosítási szolgáltatás is.

Társadalombiztosítás nélkül nem megy

Láthattuk tehát, hogy milyen rendkívüli fontosságú társadalombiztosítottnak lenni. Enélkül halasztható orvosi ellátásban csak magánegészségügyi intézményekben részesülhetnénk, a sürgősségi ellátást pedig, bár állami intézményben is megkapnánk, utólag mindenképpen ki kellene fizetnünk.

De vajon mindenképp fontos, hogy az állam által nyújtott egészségbiztosítási szolgáltatásokat igénybe vehessük? Nem lehetőség-e adott probléma esetén magánorvoshoz fordulni?

Akár ezt is megtehetnénk, ám gyakorlatilag kifizethetetlen összegekbe kerülne. Hiszen nem csupán egy-egy milliós műtétről vagy egy pár tízezres magánorvosi vizsgálatról van szó. Egy influenza vagy egy foggyulladás esetén is jelentős összegeket hagynánk ott a gyógyszertárban, még akkor is, ha egész életünket műtét és kórház nélkül élnénk le (a nők esetében a gyermekszülés okán ez lehetetlen is).

Ráadásul nemcsak a díjmentes orvosi ellátások tekintetében nyújt nélkülözhetetlen szolgáltatást a társadalombiztosítás. A saját jogon vagy gyermekünk ápolása okán igénybe vett táppénz vagy épp a csecsemőgondozási díj nélkül akár teljesen kilátástalan helyzetbe is kerülhetnénk.

Természetesen az állami egészségügyi ellátás sem fed le mindent, valamint minősége is elmarad a magánegészségügyi intézmények által nyújtottól, ezért azt kiegészítendő, sokan magánszolgáltatásokat vesznek igénybe.

Ezek finanszírozására, illetve arra, hogy az egészségünkkel kapcsolatban minden területén védve legyünk, az egészségbiztosítások nyújtanak lehetőséget. Tulajdonképpen az állami egészségbiztosítás kiterjesztéseiként működnek, hiszen az önmagában nem ad valódi védőhálót: a táppénzzel együtt is megérezzük anyagilag is a munkából való kiesést, hiszen kevesebbet kapunk kézhez, amelyből még az orvosi ellátásokat, gyógyszereket, kezeléseket is fizetni kell.

Ráadásul egy nagyobb műtét vagy súlyos betegség esetén olyan jelentős kiadásaink is keletkeznek, amelyek finanszírozására vagy legalább mérséklésére az állami egészségbiztosítási rendszer nem nyújt semmiféle lehetőséget.

A különböző élet- és egészségbiztosítások azonban képesek arra, hogy egy összetett, több káreseményre is kiterjedő, megelőzést is magában foglaló konstrukcióval megteremtsék azt az anyagi védőhálót, ami egészen biztosan megtart bennünket baj esetén.

Az összegtérítéses biztosítások egyfajta „bánatpénzként” egyszeri nagyobb összeget fizetnek például műtét, kritikus betegség esetén, vagy épp napi térítést nyújtanak kórházi bent tartózkodásra, a táppénz kiegészítésére.

A szolgáltatásfinanszírozó egészségbiztosítások segítségével pedig egészségünk megrendülése esetén magánorvosi ellátásokat, magánkórházi kezeléseket, vagy épp külföldi gyógykezeléseket, megelőző szűrővizsgálatokat vehetünk igénybe – jóval jutányosabb áron, mintha nem rendelkeznénk ilyen biztosítással.

Érdemes hát megismerni, hogy milyen lehetőségeink vannak, amelyekkel megteremthetjük önmagunk és családunk biztonságát egészségügyi problémák esetén is, valamint tájékozódni az egyes konstrukciókról, hiszen az egyes biztosítók ajánlatai nagy mértékben eltérhetnek.

Vegye fel a kapcsolatot független szakértőinkkel, akik díjmentes konzultáción segítenek a megfelelő védelem kiválasztásában.